В дальнейшем, по мнению участников рынка, цены будут плавно снижаться.

Москва, 27 ноя — ИА Neftegaz. RU. Оптовые цены на сжиженные углеводородные газы (СУГ) в России в ноябре 2023 г. полностью восстановились до уровня 2021 г., достигнув максимальных значений за последние 2 года на уровне 35 тыс. руб./т.

Об этом 27 ноября 2023 г. сообщил Ъ.

СУГ дорожают

По данным Санкт-Петербургской международной товарно-сырьевой биржи (СПбМТСБ):

Цены на СУГ по внебиржевым сделкам в европейской части России выросли в 5,8 раза по сравнению с началом 2023 г. и примерно соответствует уровню на ноябрь 2021 г.

После начала российской спецоперации на Украине оптовые цены на СУГ в России резко снижались на фоне проблем с экспортом из-за санкций, достигая минимума 5000 руб./т в феврале 2023 г.

Максимального уровня в истории оптовые цены на СУГ достигали в августе 2021 г., превышая 48000 руб./т.

Биржевые цены обновили максимумы в первой половине ноября 2023 г., что участники рынка связывали с продолжающимися ремонтами на российских нефтеперерабатывающих заводах (НПЗ) и высоким спросом на фоне сокращения предложения.

Предложение на внутреннем рынке вслед за ростом спроса также увеличивалось.

На СПбМТСБ объем реализации СУГ для топлива за январь-сентябрь 2023 г. составил 1,7 млн т, что на 32% больше, чем в аналогичный период 2022 г.

Сложности отгрузки

В обзоре Argus Media от 22 ноября со ссылкой на участника отрасли отмечается, что ажиотаж на рынке снижается, при этом спрос сохраняется, но очень сильно варьируется по регионам.

В дальнейшем, по мнению участников рынка, цены будут плавно снижаться.

Железнодорожные отгрузки СУГ на рынок России с 1 по 21 ноября выросли до 430 тыс. т (рост на 14% к аналогичному периоду октября).

Кроме того, довольно высокий уровень цен в России способствует поставкам из Белоруссии.

При этом во многих регионах сохраняются проблемы с отгрузками по железной дороге, особенно на юге, где из-за нестабильных поставок некоторые участники рынка обеспечивают только свои розничные сети и прекратили продажи мелким оптом.

Также есть сложности с железнодорожной отгрузкой СУГ в Китай.

Так, скопление цистерн на станции Забайкальск все еще сохраняется, что наряду с высокими ценами в России и укреплением курса рубля ограничивает продажи продукта в Китай.

При этом трейдеры рассчитывают на удорожание продукта в Китае в январе в преддверии празднования китайского Нового года, который в 2024 г. наступит 10 февраля.

В то же время в России в это время года участники рынка ожидают обратной динамики на фоне низкого сезона потребления.

В декабре ставка экспортной пошлины на СУГ повысится более чем вдвое, с 2,2 до 4,7 долл. С ША/т, однако едва ли это скажется на объемах экспорта.

6. октября 2023

Полная готовность к предстоящей зиме

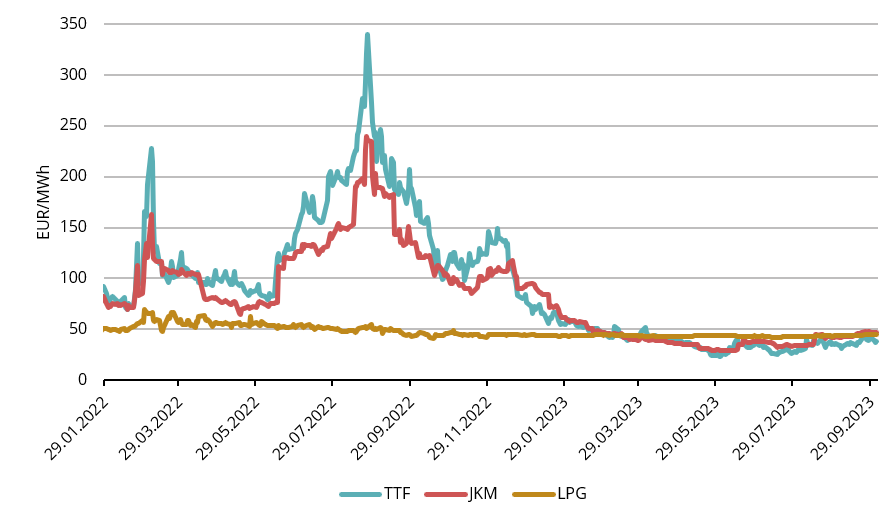

Рис. 1 Цены на газ, Refinitiv

Смешанная ценовая динамика в 3-м квартале

Средняя европейская базовая цена природного газа TTF составляла 32,23 евро/МВт·ч для поставок в третьем квартале 2023 года. В июле, открывающем квартал, сохранялась наблюдаемая с конца лета 2022 года тенденция к уменьшению цен. Август снова напомнил нам о волатильности газовых рынков существенным 35-процентным скачком цен на поставки ближайших месяцев. Это было вызвано потенциальными перебоями в поставках в Австралии (рассмотрим это более детально в четвертом разделе).

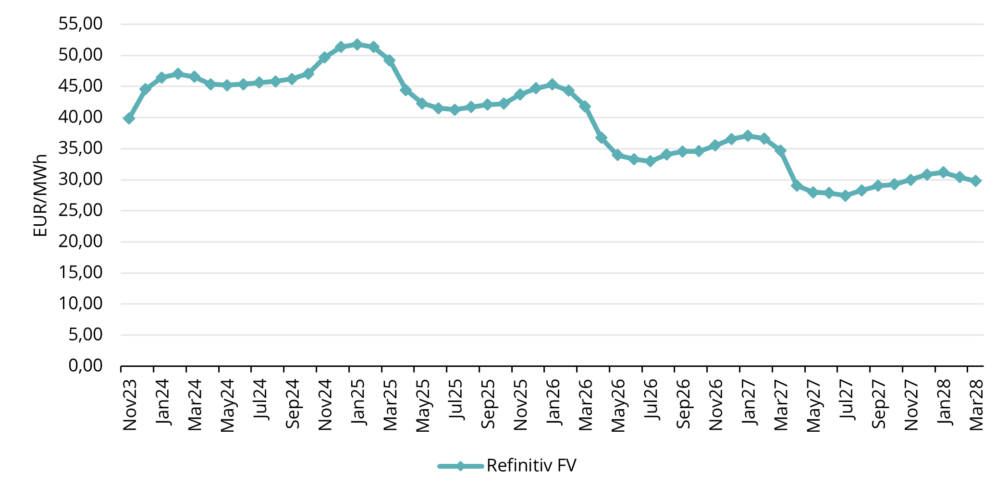

Рис. 2 Форвардные цены на природный газ, Refinitiv

Форвардная цена TTF на ближайший полный месяц (ноябрь 2023) закрылась 29 сентября на отметке 41,859 евро/МВт·ч. В течение всего третьего квартала рынок демонстрировал смешанную ценовую динамику.

Проблемы с поставками, в частности техническое обслуживание на норвежских газовых промыслах и потенциальные перебои в экспорте австралийского СПГ, были компенсированы относительно стабильным сценарием спроса, поскольку хранилища заполнялись в постоянном темпе и без той спешки, которую мы наблюдали прошлым летом.

Если посмотреть на форвардную кривую, можно заметить, что в её первой части цены находятся в состоянии контанго, что предполагает рост цен зимой по сравнению с текущими спотовыми ценами. Цены в зимние месяцы по состоянию на 29 сентября находились в диапазоне 45–47 евро/МВт·ч (см. рис. 2).

Физические поставки газа на эту зиму обеспечены

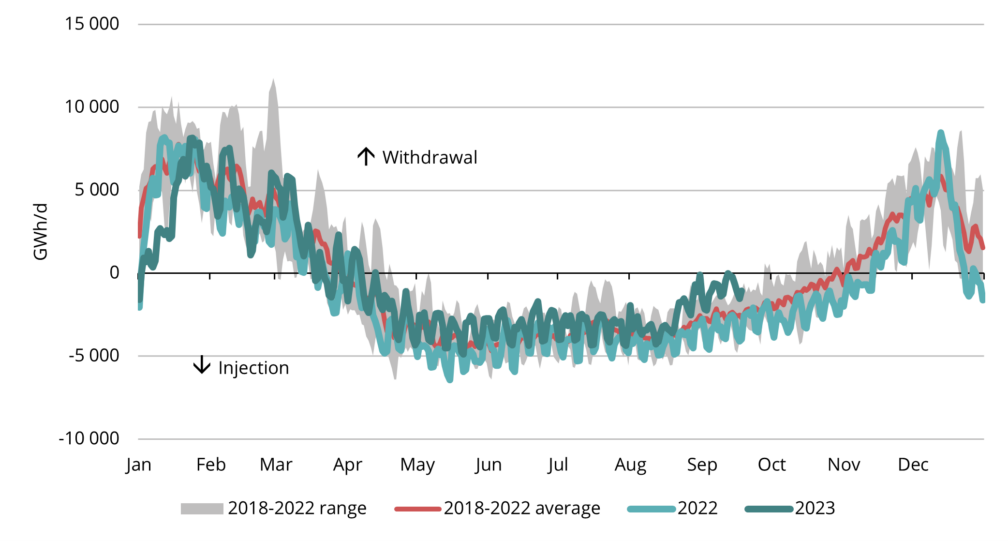

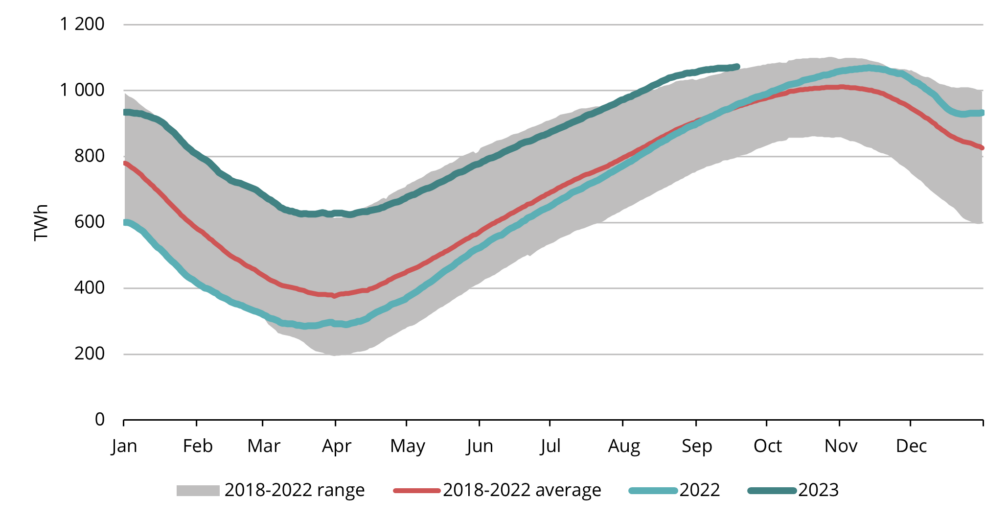

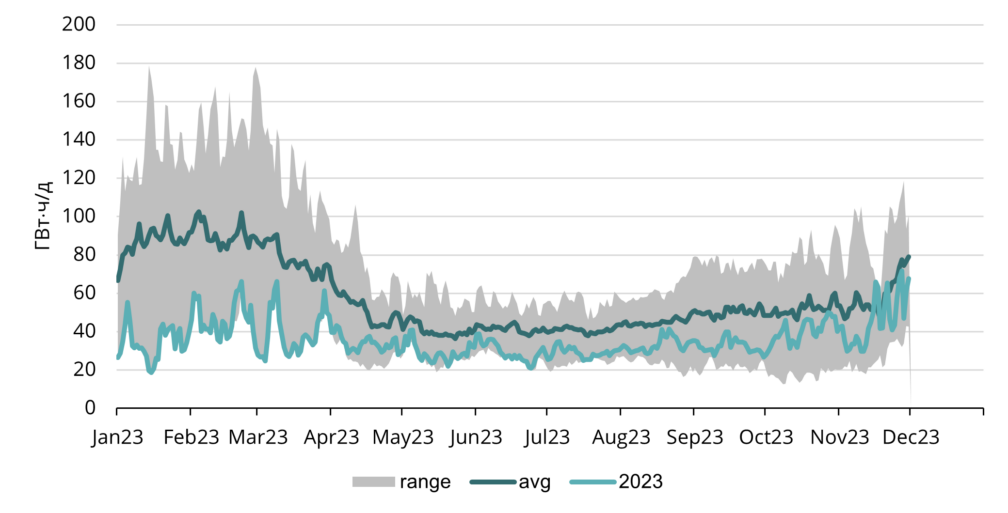

Газовые хранилища занимают центральное место в системе обеспечения надежности энергопоставок в Европе, тем более что зимой спрос вырастает из-за низких температур. Полагаться исключительно на грузы СПГ для удовлетворения потребностей в этот период повышенного спроса недостаточно. Таким образом, хранилища заполняются летом и примерно в ноябре переводятся в режим отбора, поскольку требуются дополнительные поставки (см. рис. 3). По состоянию на конец сентября хранилища в Северо-Западной Европе были заполнены почти на 95% (компания Refinitiv), что является значительно более высоким показателем, чем историческое среднее (см. рис. 4). Например, согласно нормативам Европейского союза к первому ноября должно быть заполнено 90% хранилищ. Это означает, что Европа смогла достичь практически наилучшего возможного сценария и полностью подготовлена к предстоящей зиме.

Рис. 3. Сезонные отборы и закачки в европейских хранилищах, 2018–2023, AGSI+

Рис. 4 Газ в европейских хранилищах, 2018–2023, AGSI+

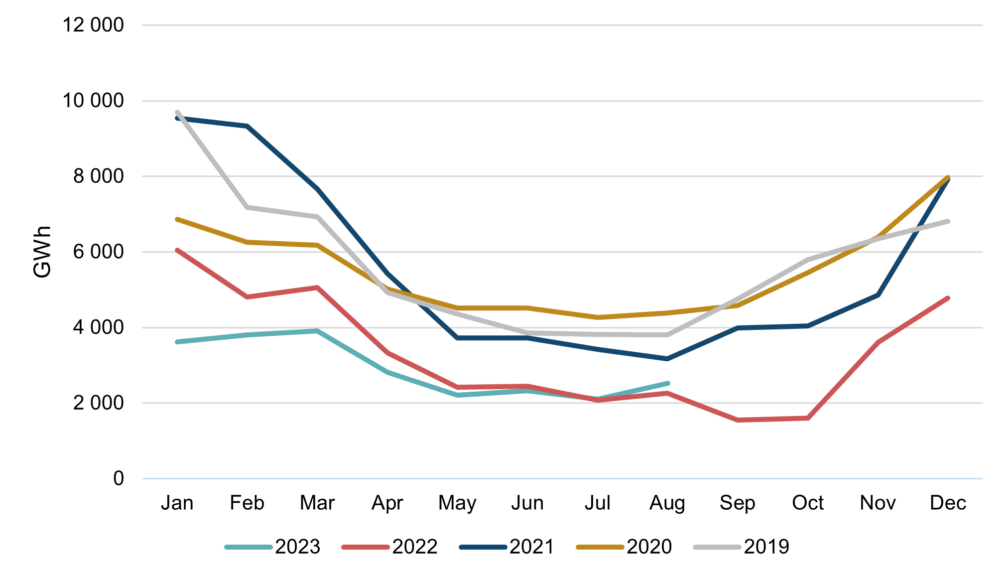

Спрос на газ в странах Балтии и в Финляндии вырос впервые после начала войны в Украине

Рис. 5 Общее потребление газа в странах Балтии и Финляндии, 2019–2023, Argus

В июле 2023 года потребление газа в странах Европейского союза снизилось на 7% по сравнению с аналогичным периодом предыдущего года, подтверждая тенденцию к сокращению газопотребления на европейском рынке. Тем не менее, на нашем внутреннем рынке в июле наблюдался существенный сдвиг. Суммарное потребление газа в странах Балтии и в Финляндии превышало показатель того же месяца предыдущего года в первый месяц после войны на Украине. В июле рост по сравнению с тем же месяцем прошлого года составил около 1% (с 2,07 ТВт·ч до 2,1 ТВт·ч). В августе этот показатель вырос на 12%, сумев подняться с 2,27 ТВт·ч до 2,53 ТВт·ч. Тем не менее, оба значения существенно ниже показателей, которые наблюдались до 2022 года (см. рис. 5).

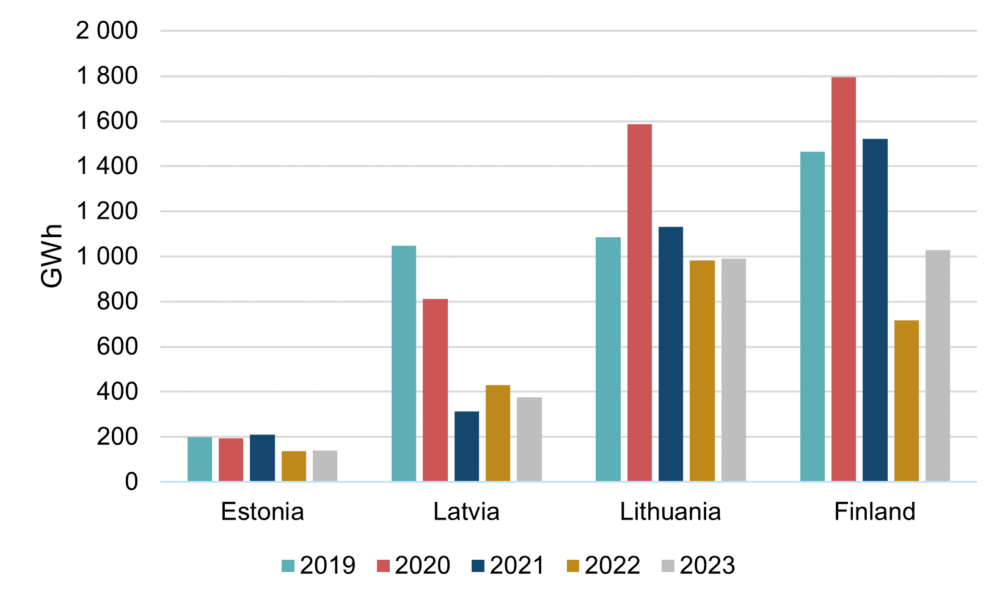

Рис. 6 Потребление газа в странах Балтии и Финляндии в августе, 2019–2023, Argus

Важно отметить, что варьирование показателей потребления между странами нашего региона весьма значительно. При более детальном рассмотрении потребления за август (см. рис. 6) можно заметить, что рост общего потребления в регионе по сравнению с предыдущим годом преимущественно произошел за счет Финляндии, где потребление за этот период выросло более чем на 43%. В Эстонии и Литве потребление в августе по сравнению с 2022 годом было относительно стабильным, тем временем в Латвии наблюдалось дальнейшее снижение потребления газа.

Основным двигателем заметного увеличения газопотребления в Финляндии является электроэнергетическое производство. Рекордный скачок цен на энергоресурсы в Финляндии в 2023 году значительно стимулировал газовую отрасль, как отмечено в источнике Argus. Анализируя перспективы общего восстановления спроса, можно заключить, что снижение цен активизирует возврат потребителей к использованию газа. Однако для стабильного восстановления спроса необходимо дополнительное понижение ценового уровня.

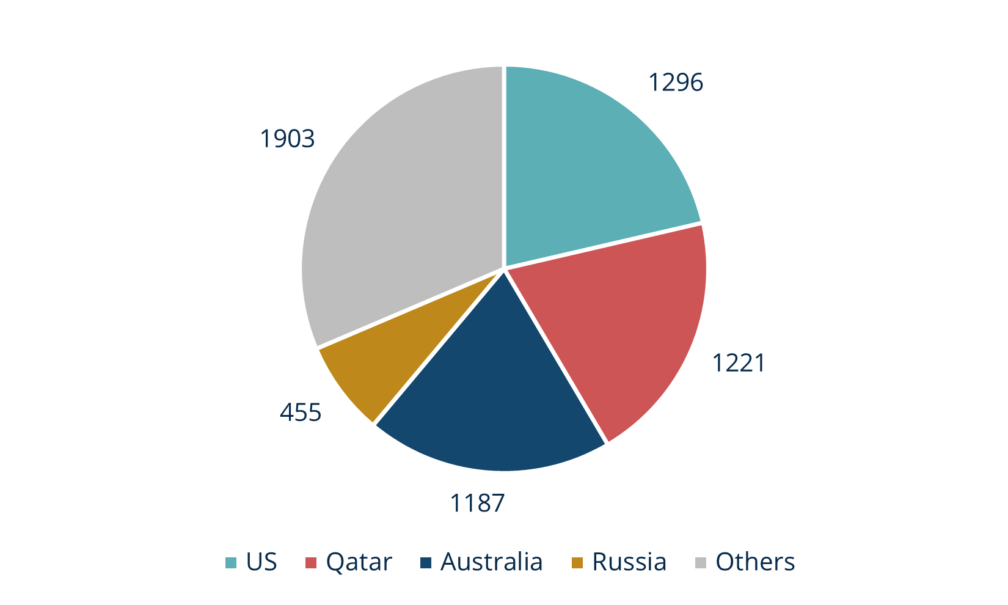

Забастовки в Австралии подчеркивают глобальность рынка СПГ

В августе два крупнейших производителя СПГ в Австралии, Chevron Corp. и Woodside Energy Group Ltd, столкнулись с угрозой забастовок, поскольку профсоюзы рабочих выразили недовольство текущими условиями труда. Если в 2022 году Австралия была крупнейшим экспортером СПГ, то сейчас с этой позиции ее сместили США и Катар. Тем не менее, Австралия все еще экспортирует около 20% мирового объема СПГ, в частности, в 2023 году ожидается, что их экспорт составит 1187 ТВт·ч (см. рис. 7). Примерно половина объема экспорта приходится на предприятия, принадлежащие компаниям Chevron и Woodside. Несмотря на то, что почти весь производимый в Австралии СПГ направляется на азиатские рынки, а не в Европу, европейские цены все равно значительно выросли: рост составил до 35%.

Рис. 7 Прогноз поставок СПГ (ТВт·ч), 2023, Argus

Это можно объяснить тем фактом, что Азия и Европа конкурируют за одни и те же мировые поставки СПГ. В случае если Австралия или другие поставщики, делающие поставки преимущественно в Азию, сократят производство, то Азия будет вынуждена обеспечить грузы, первоначально предназначавшиеся для Европы. Это неизбежно окажет давление в сторону повышения цен на всех рынках, включаю европейские.

Тем самым это подчеркивает глобальность рынка СПГ, поскольку сдвиги в поставках и спросе оказывают воздействие на цены во всех регионах. Поэтому в настоящее время европейские газовые рынки в гораздо большей степени подвержены влиянию событий, происходящих и на других континентах.

К счастью, Woodside быстро достигли соглашения с профсоюзом, что улучшило ситуацию на рынке и восстановило цены до уровня, наблюдаемого перед забастовками. Chevron и профсоюз рабочих были вынуждены привлечь комиссию по справедливому труду Австралии, однако стороны достигли соглашения и ситуация разрешилась, экспортные показатели СПГ Австралии в итоге не пострадали.

Чего ожидать от предстоящей зимы?

Зимний сезон обычно характеризуется ростом цен, однако текущие рыночные индикаторы не сигнализируют о значительных ценовых скачках. Форвардная кривая предполагает приблизительно 10-процентное увеличение цен (см. рис. 2). Стоит отметить, что цены на энергетических рынках во многом определяются погодными факторами, которые трудно предсказать. Это неизбежно приведёт к повседневной волатильности цен, что является характерным для энергетических рынков, поскольку флуктуации температуры сильно влияют на спрос. В более широком контексте следует отметить, что газовые хранилища практически полностью заполнены, что является ключевым фактором для обеспечения стабильности физических поставок. Дополнительно, в отличие от прошлой зимы, были разработаны новые логистические маршруты и запущены новые терминалы по всей Европе, включая терминал Inkoo в Финляндии, который начал работу этой весной. Эти факторы уменьшают вероятность физического дефицита газа и, следовательно, могут способствовать снижению цен в сравнении с предыдущей зимой.

Данный обзор рынка носит исключительно информационный характер. Мы стремимся добросовестно собирать наиболее существенную информацию из различных источников, но анализ не должен рассматриваться как совет или приниматься за единственную основу для каких-либо действий.

Казахстан в 2023 году может не только сократить экспорт сжиженного газа (СУГ), но и начать его импорт из России. Такой прогноз со ссылкой на участников рынка содержится в отчете «Argus Транспорт Каспия». Старт импорта позволит предотвратить дефицит на фоне роста спроса на моторное топливо со стороны крупных промышленных потребителей. Более 60% потребления СУГ в Казахстане приходится на автотранспорт.

При этом в 2023 году, по ожиданиям Минэнерго страны, объемы производства СУГ в Казахстане не изменятся по сравнению с 2022 годом и составят 2,86 млн тонн. Министерство регулирует поставки сжиженного газа на внутренний рынок на основании ежемесячного графика и рекомендует производителям реализовывать СУГ именно на внутреннем рынке.

Спрос там растет, так как на фоне запуска новых нефтехимических проектов СУГ все активнее используется в качестве автомобильного топлива из-за дефицита бензинов.

По данным трейдеров, казахстанские компании уже размещают запросы на железнодорожные поставки сжиженного газа из России. В 2022 году Россия была монопольным поставщиком этого продукта в Казахстан по железной дороге, объем составил 1,3 тыс. тонн по сравнению с 0,4 тыс. тонн годом ранее.

В прошлом году Казахстан на фоне сокращения производства и роста потребления СУГ уже снижал экспорт на 33,2% относительно 2021 года, до 1,1 млн тонн. Наиболее существенно (на треть, до 921 тыс. тонн) экспортные отгрузки в прошлом году снизил «Тенгизшевронойл», крупнейший в стране производитель СУГ, поясняют в Argus. Основное сокращение пришлось на рынок Украины (75 тыс. тонн). Прямые отгрузки казахстанского СУГ в эту страну были остановлены 24 февраля, сейчас газ поставляется по альтернативным маршрутам. Помимо этого экспорт СУГ из Казахстана через порты Черного и Азовского морей снизился на 18,2%, до 497,4 тыс. тонн, из-за осложнения судоходства. После подрыва одного из пролетов Крымского моста в 2022 году российские власти временно запретили проход танкеров с СУГ через Керченский пролив, однако этой весной ограничения были сняты.

Касым-Жомарт Токаев, президент Казахстана, 14 июля 2022 года:

«Мы были вынуждены до конца текущего года продлить ценовое регулирование на розничную реализацию сжиженного нефтяного газа. Однако искусственное сдерживание цен в будущем может привести к дефициту. Это закон рынка».

Отгрузки сжиженного газа из Казахстана могут увеличиться после 2025 года, когда должен быть запущен газоперерабатывающий завод (ГПЗ) мощностью 1 млрд кубометров в год на месторождении Кашаган, полагают в «Argus Транспорт Каспия». Первоначально завод планировалось запустить в середине 2023 года, но затем срок сдвинулся. Предприятие, как ожидается, будет производить 119 тыс. тонн СУГ в год, которые могут быть отправлены на экспорт. Потенциальными направлениями поставок могут стать страны Европы и средиземноморского региона, полагают участники рынка. При этом правительство изучает проект строительства еще одного ГПЗ в районе Кашагана мощностью 4 млрд кубометров в год.

Как рынок СУГов в России пережил резкие, до десяти раз, скачки цен на фоне существенного профицита продукта

Нина Адамова из ЦЭП Газпромбанка отмечает, что, несмотря на то что объемы импорта СУГ в Казахстан из России в 2023 году планируются небольшие, это улучшит баланс на внутрироссийском рынке и поддержит цены. После начала боевых действий на Украине котировки СУГ внутри РФ обвалились из-за прекращения экспорта в Европу и на Украину, и вплоть до марта 2023 года цены находились на историческом минимуме. В середине апреля этот тренд сменился, и газохимическое сырье начало активно дорожать, приближаясь сейчас к уровню 25 тыс. руб. за тонну на бирже СПбМТСБ. Это в 4,5 раза больше, чем цены на начало года, и примерно на 10% ниже, чем в конце января 2022 года.

17. январь 2024

Несмотря на геополитическую напряженность, цены снижаются

Если смотреть на фьючерсы ближайшего месяца, которые являются основными контрактами для базовых цен на газ, четвертый квартал начался с существенного скачка цен. Этот рост во многом был связан с переходом на зимние месяцы, периодом, цены на который уже были выше в течение года (графики форвардных цен вы можете посмотреть в наших предыдущих публикациях), поскольку в зимние месяцы спрос растет. Кроме того, свою роль сыграли геополитические события: в нашем регионе был поврежден Balticconnector, а на Ближнем Востоке разразилась война между Израилем и Хамасом. В результате в октябре наблюдались повышенная волатильность и рост цен. Тем не менее, в ноябре и декабре газовые рынки стабилизировались. Влияние геополитических событий ослабло, и мягкая погода в Северо-Западной Европе вместе с надежностью поставок ввиду больших объемов запасов привели к неуклонному снижению цен.

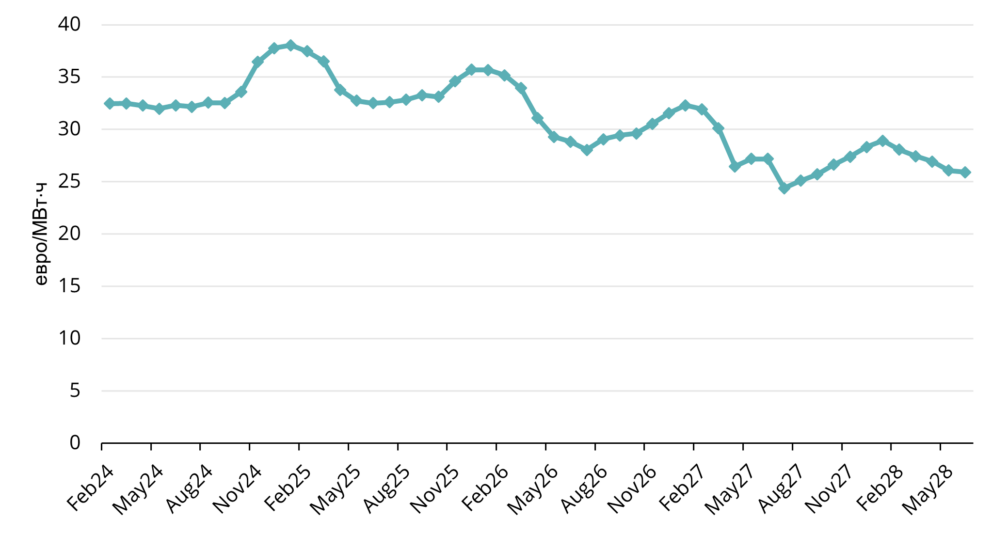

На протяжении четвертого квартала 2023 года средняя европейская базовая цена природного газа, ICE Endex TTF, на ближайшие месяцы составила 43,289 евро/МВт·ч. Форвардная цена ICE TTF на ближайший полный месяц (февраль 2024) закрылась 29 декабря на отметке 32,35 евро/ МВт·ч.

Если посмотреть на форвардную кривую, то на протяжении 2024 года цены остаются относительно неизменными до ноября. Отсюда цены переходят в контанго, то есть зимой цены выше первой части кривой (см. рис. 2). Разница между периодами с февраля по октябрь 2024 года и с ноября 2024 по март 2025 года составляет примерно 5 евро/МВт·ч.

Изучив ближайший конец кривой (следующие два года) более внимательно, можно заметить тенденцию, возникающую в примерно середине октября. В этот период разница в ценах 2025 и 2024 годов начинает существенно сокращаться. Это привело к ситуации, в которой цены 2025 года сейчас выше, чем цены 2024 (см. рис. 2), что указывает на предполагаемое снижение риска в ближайшем периоде благодаря большим объемам запасов и меньшему спросу.

Рис. 1. Цены на газ, Refinitiv

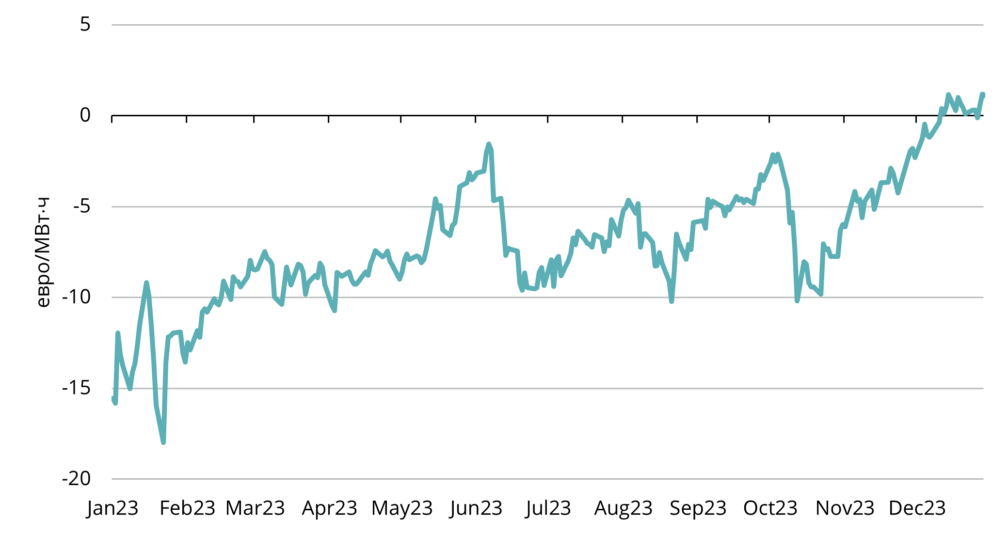

Рис. 3 Разница в ценах на газ между CAL-2025 и CAL-2024, Refinitiv

Запасы газа в европейских хранилищах остаются на исторически высоком уровне благодаря мягкой погоде в четвертом квартале

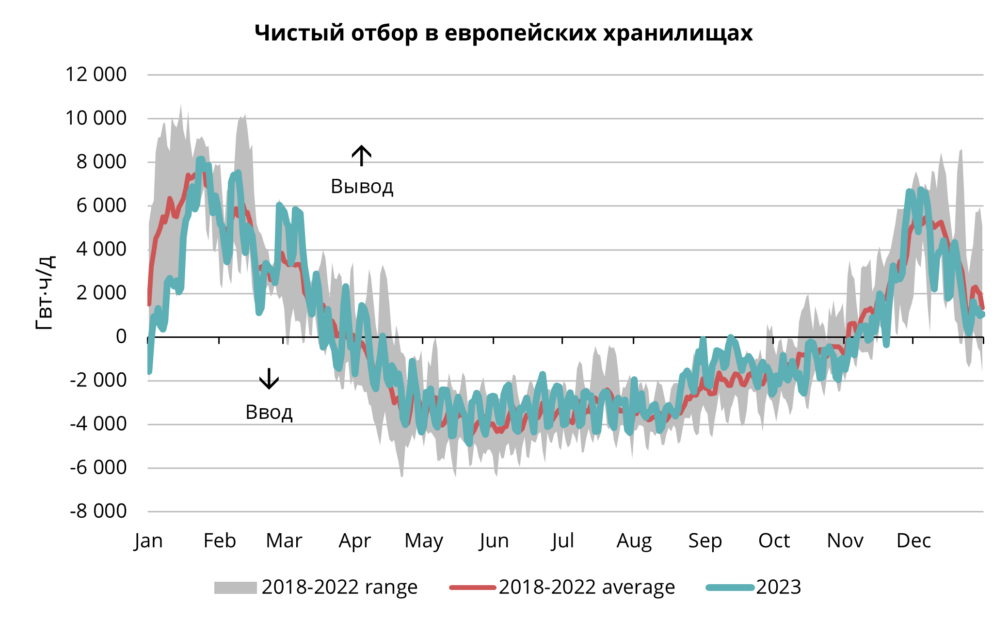

Рис. 4 Сезонные отборы и закачки в европейских хранилищах, 2018–2023, AGSI+

Объемы газовых хранилищ в Европе сохранили исторически высокий уровень на протяжении четвертого квартала. Как было подчеркнуто в наших предыдущих публикациях, эти хранилища играют ключевую роль в обеспечении стабильности газовых поставок по всей Европе, особенно при повышенном спросе зимой, который вызван низкими температурами. Зависимость исключительно от поставок СПГ не сможет в достаточной мере удовлетворить возросшие потребности в этот период повышенного спроса. Зима в Европе началась с исторически высокими уровнями хранилищ, поскольку летом наблюдался очень сильный приток СПГ, что обеспечило высокие уровни закачки. Начиная с первой половины ноября европейские хранилища были в режиме чистого отбора. Европа перешла в режим отбора чуть позднее, чем в предыдущие годы (см. рис. 4), поскольку на протяжении четвертого квартала температуры по всей Северо-Западной Европе оставались относительно умеренными по сравнению со средними сезонными значениями, поэтому спрос на отопление был ниже. Еще одним фактором, помимо погоды, были хранилища в Украине. С середины июля европейские трейдеры начали быстрыми темпами вкладывать средства в эти хранилища, и в начале ноября объемы хранилищ в Украине достигли пика на отметке около 126 ТВт·ч (Refinitiv). Этот показатель примерно на 19% выше, чем в 2022 году. С тех пор объем отбора оставался стабильным, по состоянию на начало января запасы украинских хранилищ примерно на 5% выше, чем в предыдущем году. Этот ускоренный отбор из украинских хранилищ указывает на усилия трейдеров по снижению рисков и обеспечению более медленного опустошения хранилищ Северо-Западной Европы.

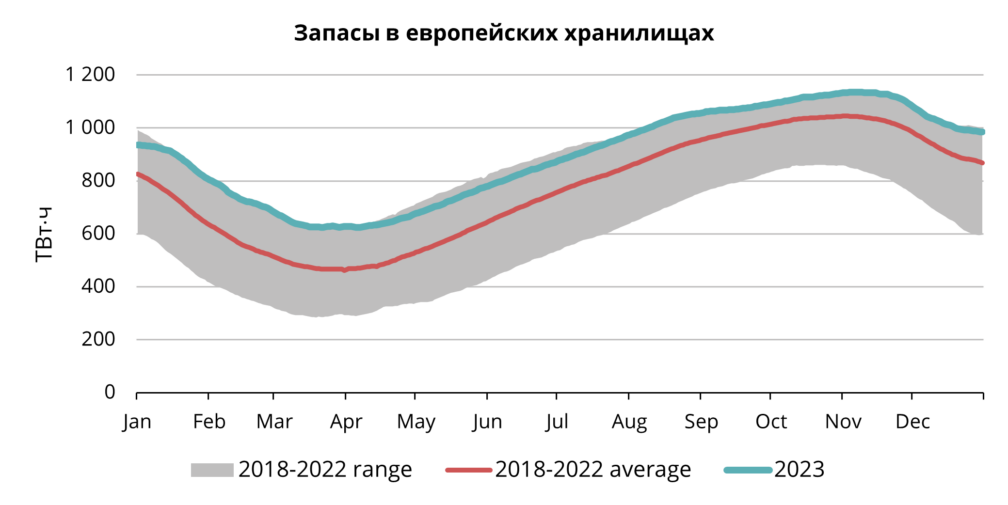

Рис. 5 Газ в европейских хранилищах, 2018–2023, AGSI+

Это привело к тому, что заполненность европейских хранилищ в конце года была значительно выше средних значений в период между 2018 и 2022 годами (см. рис. 5). Высокие уровни запасов продолжали быть ключевым элементом для пессимистичного прогноза фундаментальных факторов касательно цен на газ, что привело к их снижению на протяжении всего четвертого квартала. По состоянию на конец 2023 года европейские хранилища газа были заполнены более чем на 85% (Gas Infrastructure Europe).

Газовые рынки в Финляндии и странах Балтии пострадали из-за инцидента с Balticconnector

В начале октября в нашем регионе произошел инцидент: стало известно, что газопровод Balticconnector, соединяющий Эстонию и Финляндию, серьезно поврежден и требует немедленного отключения. Финская газотранспортная сетевая компания Gasgrid Finland OY позже подтвердила, что Balticconnector останется отключенным как минимум до апреля.

Это означало, что Финляндия стала неким изолированным «энергетическим островом», отдаленным от остальных, поскольку BC является единственным газопроводом, соединяющим Финляндию со странами Балтии или Скандинавии. В результате Финляндия оказалась зависимой исключительно от двух своих терминалов СПГ, Инкоо и Хамина, причем мощность последнего была относительно меньше. Поставщикам пришлось быстро адаптировать свои стратегии, поскольку зимой газ в Финляндию обычно поступает через Эстонию, из латвийского Инчукалнского хранилища. Однако этот маршрут теперь стал невозможным. Вместо этого финский рынок вынужден полностью зависеть от новых поставок СПГ до тех пор, пока Balticconnector не продолжит работу. Этот вариант, предусматривающий новые партии СПГ, предполагает значительно более высокие расходы. Зимние цены на газ повышены по сравнению с остальной частью кривой цен, а географическое положение Финляндии создает дополнительные сложности, в частности риск сильного обледенения зимой. Следовательно, использование судов ледового класса для поставок СПГ становится необходимостью, но эти суда менее распространены и к тому же более затратны в эксплуатации.

Рис. 6 Потребление газа в Финляндии, 2018–2023, Argus

Положительный момент в том, что Финляндия имеет терминалы СПГ и в поставках газа преимущественно полагается на Инкоо. Тем не менее, отсутствие газопровода приводит к хрупкости равновесия между поставками и спросом и оказанию давления на всех участников рынка, включая системных менеджеров, поставщиков и потребителей. Всем им следует отдать должное: до сих пор финский рынок мог работать бесперебойно, без каких-либо серьезных проблем, даже несмотря на очень сильное похолодание в конце 2023 года. Это видно и по потреблению: в ноябре потребление газа в Финляндии впервые после начала российско-украинской войны превысило средний уровень 2018–2022 годов (см. рис. 6). Это означает, что поставки газа в Финляндию обеспечиваются через терминалы СПГ, что указывает на способность рынка эффективно функционировать в оставшиеся зимние месяцы. Тем не менее, для всех участников рынка крайне важно поддерживать сотрудничество и не терять бдительность, поскольку право на ошибку минимально.

Мы сумели быстро среагировать на новые рыночные условия и зарезервировали четыре слота из семи на зимний период в терминале Инкоо. Это позволит нам обеспечить поставки газа для наших клиентов и финского региона в целом.

Геополитическая напряженность на Среднем Востоке

Когда наш регион был охвачен геополитическими волнениями из-за инцидента с Balticconnector, мировое внимание переключилось на Средний Восток, поскольку в октябре разразилась война между Израилем и Хамасом. Первоначальное закрытие месторождения Тамар в Израиле по соображениям безопасности ударило по поставкам природного газа в регионе, в результате был нарушен глобальный баланс СПГ. Из месторождения Тамар газ транспортируется по трубопроводам в Иорданию, которая является импортером СПГ, и в Египет, который является экспортером СПГ. Это означало, что Египет мог экспортировать меньше СПГ, а Иордании пришлось импортировать большие объемы СПГ из других стран, что оказывало давление на цены СПГ во всем мире. Однако, поскольку на месторождение Тамар приходится довольно небольшая доля мировых поставок СПГ (около 1,5%; Goldman Sachs) и полное закрытие продлилось недолго, то влияние цен на мировые цены после первоначального шока, вызвавшего скачок цен и волатильность в первой половине октября, было довольно ограниченным.

Чего ожидать от 2024 года

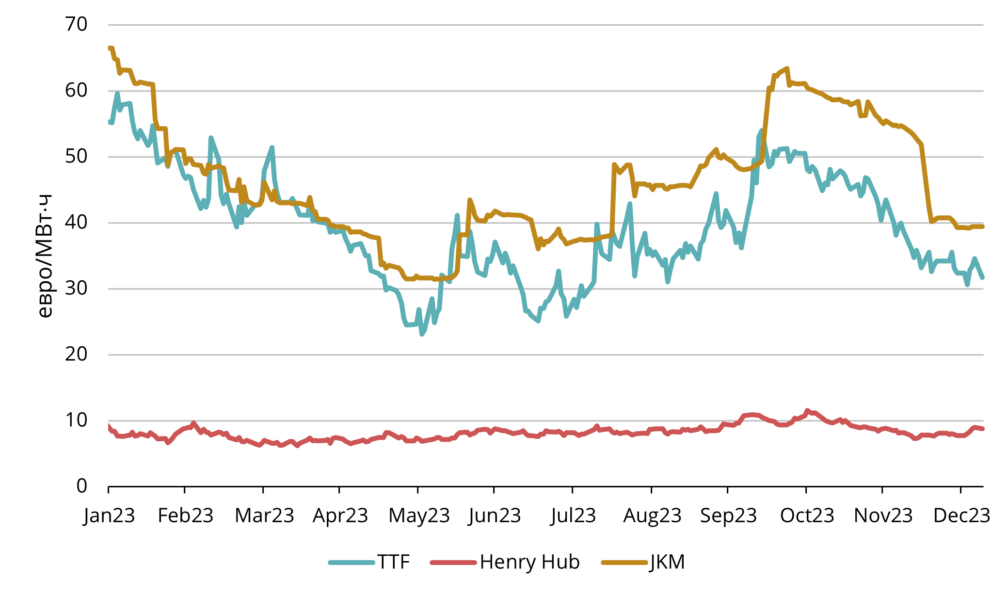

Как уже упоминалось ранее, устойчивая мягкая погода сдерживала спрос на отопление, что сохранило относительно низкие уровни. Благодаря хорошим запасам в хранилищах и значительным поступлениям СПГ в регион, с середины октября в ценах TTF наблюдалась явная тенденция к снижению. Теперь мы достигли уровня, при котором риски роста цен TTF выше, чем риски их падения. На это имеется две фундаментальных причины, поскольку TTF продаются ниже двух ключевых базовых цен, которые внимательно отслеживаются рынками.

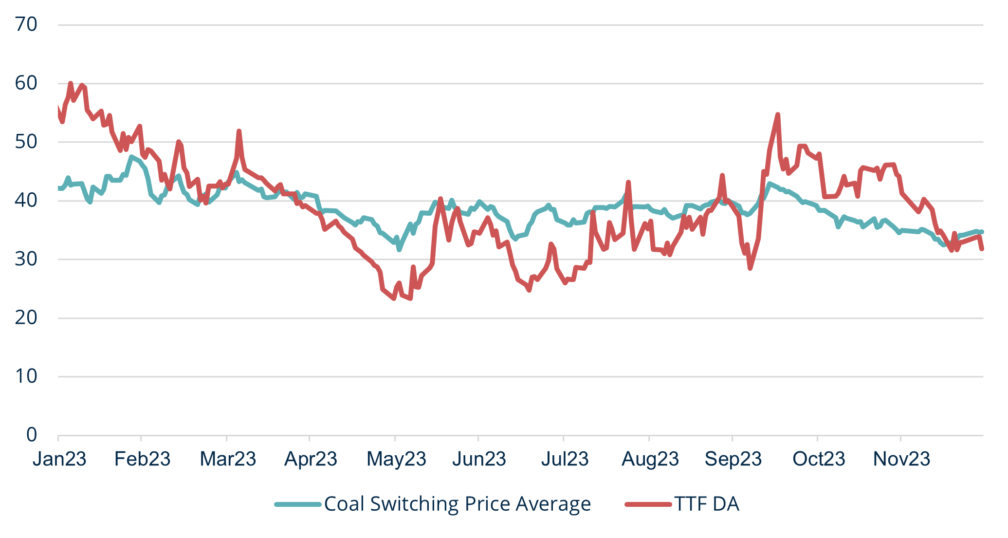

Во-первых, цены на газ опустились ниже порога перехода с угля на газ (см. рис. 7). Это означает, что для производства энергии дешевле использовать газ, чем уголь (это с учетом цен на уголь и затрат на выбросы CO2 для производства энергии из газа и угля). Это должно поддержать цены на газ, поскольку это способствует повышению спроса со стороны производителей электричества.

Рис. 7 Цена перехода с угля на газ, Refinitiv

Во-вторых, как мы уже обсуждали в предыдущих материалах, Европа соревнуется с Азией за СПГ, поскольку это в значительной степени глобальный рынок. Это означает, что трейдеры продают свои спотовые партии СПГ (которые не связаны долгосрочными договорами/поставками) тем регионам, где цены выше. Цены в Азии, отражаемые индексом JKM, значительно выше цен по европейскому индексу TTF (см. рис. 1). Основным фактором этой тенденции стал устойчивый спрос в Азии. В декабре 2023 года Азия импортировала 399 ТВт·ч СПГ, что составило 68% от глобального рынка СПГ. Этот показатель лишь немного ниже исторического максимума региона, установленного в феврале 2021 года, когда Азия импортировала 400 ТВт·ч СПГ (Goldman Sachs). Спрос в Европе был довольно низким, запасов осталось достаточно, но если спрос в Европе возрастет и хранилища станут опустошаться, то их придется восстанавливать за счет поставок СПГ. Однако выход на рынок СПГ для приобретения спотовых грузов поднимет цены TTF, поскольку потребуется обеспечить поставки, необходимые Европе для конкуренции с Азией, где цены выше. Краткосрочные прогнозы погоды поддерживают более оптимистичный прогноз: в январе в Северо-Западной Европе ожидаются значительно более низкие, чем в среднем, температуры, что, вероятно, поддержит спрос.

С учетом этих ключевых факторов вполне вероятно, что в краткосрочной перспективе существует больший риск повышения, чем снижения цен на газ, и тенденция к снижению, которую мы наблюдали в последние месяцы, может достигнуть своего минимума. Тем не менее, учитывая надежность запасов и полностью действующие большие мощности СПГ в Европе, ожидается, что потенциальный рост цен по сравнению с текущими уровнями приведет к относительно умеренной коррекции.

В 2024 году ожидается более стабильный рынок энергии, чем в предыдущие два года. Источники поставок были адаптированы к новым ситуациям: в Европе появилось множество новых СПГ терминалов. Теперь проблема больше смещена в сторону стран-производителей СПГ, которые фокусируются на увеличение мощностей по сжижению СПГ. Страны-производители активно работают над увеличением поставок СПГ на глобальный рынок. Ожидается, что новые крупные проекты в терминалах по сжижению СПГ выйдут на рынок с 2026 года. Касательно этого года все еще важно подчеркнуть, что, несмотря на стабилизацию ситуации, равновесие между спросом и поставками газа на рынке остается хрупким. Главный вопрос следующего сезона стоит в истощении европейских газовых хранилищ к весне и закачках газа в преддверии следующей зимы.

13 ноября 2023, 00:07

Биржевые цены на СУГ достигли максимума за два года

Котировки растут из-за высокого спроса как внутри страны, так и за рубежом

Андрей Гордеев / Ведомости

Цены на сжиженные углеводородные газы (СУГ; пропан и бутан), использующиеся в России преимущественно в качестве моторного топлива, достигли максимума с ноября 2021 г. Это следует из данных торгов на Санкт-Петербургской международной товарно-сырьевой бирже (СПбМТСБ).

10 ноября 1 т СУГ на Урале и в Сибири (наиболее ликвидный биржевой индекс) стоила 33 029 руб. – на 5,4% дороже, чем днем ранее. За неделю котировки выросли на 10,8%, с начала года – в 6 раз. В европейской части страны СУГ 10 ноября подорожали до 37 560 руб./т. Рост составил 1% к 9 ноября, 12,3% – за последнюю неделю и в 4,7 раза – с начала года.

Биржевые цены на СУГ снижались с сентября 2022 г. до февраля 2023 г. На фоне усиления антироссийских санкций из-за СВО на Украине российские производители СУГ снизили экспорт. По данным исследовательской группы «Петромаркет», в 2022 г. поставки за рубеж в целом сократились на 11,3% до 3,45 млн т, несмотря на увеличение поставок в страны Азии в 3,8 раза до 392 000 т («Ведомости» писали об этом 21 марта 2023 г.). Снижение экспорта привело к профициту СУГ на внутреннем рынке и падению цен.

К середине февраля этого года биржевая цена опустилась до исторического минимума в 2093 руб./т. Для сравнения: в феврале 2022 г. котировки на бирже колебались в диапазоне 24 000–25 000 руб./т, а в августе 2021 г. достигали 52 144 руб./т.

Но из-за профицита цены на глобальном рынке оказались значительно выше внутрироссийских, экспорт стал высокомаржинальным и в 2023 г. начал расти. По данным «Петромаркета», в январе – июле 2023 г. российские поставки за рубеж увеличились на 7,7% до 2,06 млн т. В случае отсутствия негативных политических факторов общий экспорт СУГ из России в 2023 г. вырастет на 15% к уровню 2022 г. до 4 млн т, т. е. превысит показатель 2021 г. (3,89 млн т), прогнозируют аналитики «Петромаркета».

Рост цен на СУГ в России опрошенные «Ведомостями» эксперты объясняют рядом факторов. В частности, старший консультант компании «Имплемента» Иван Тимонин считает, что в первую очередь это обусловлено увеличением спроса как на внешних рынках, так и внутри страны. Объем экспорта в 2023 г. демонстрирует рост благодаря переориентации части поставок на рынки стран СНГ, Турции и ряда азиатских государств, напоминает Тимонин.

Зампред правления ассоциации «Надежный партнер» Дмитрий Гусев напоминает, что СУГ не коснулись ограничения на экспорт, которые были установлены осенью для нефтепродуктов. По его словам, внутренние цены в значительной степени зависят от внешних котировок, которые выросли в преддверии отопительного сезона. По данным ценового агентства Argus, цена на спотовые партии пропан-бутановой смеси на белорусско-польской границе (DAF Брест) в середине октября составляла $480–515/т (44 186–47 408 руб./т).

Потребление пропан-бутана на российском рынке в качестве моторного топлива, по словам Тимонина, выросло благодаря снижению цен в период затоваривания рынка. По сравнению с бензином и дизтопливом СУГ остается дешевой альтернативой, отмечает управляющий директор рейтинговой службы НРА Сергей Гришунин.

По словам Гусева, еще одной причиной роста оптовых цен стали перебои с отгрузкой партий топлива по железной дороге. Говорить о профиците СУГ на внутреннем рынке на фоне роста цен уже не приходится, считает эксперт. Сейчас котировки вернулись к уровню, который наблюдался до формирования профицита, соглашается Тимонин.

Как дорожали нефтепродукты

В России с весны отмечался существенный рост цен на бензин и дизельное топливо. Стоимость бензина Аи-92 и Аи-95 начала расти в апреле со стартом весеннего сезона ремонтов НПЗ. Котировки обновили исторический максимум в конце июля, а в августе продолжили рост после небольшого отката. Цена Аи-92 установила рекорд 18 сентября на отметке 70 508 руб./т, Аи-95 – 7 сентября на уровне 76 876 руб./т. Дизтопливо перешло к росту на бирже в конце июля и с середины августа также обновило рекорды. Последний был зарегистрирован 19 сентября – 75 036 руб./т. Но после принятия правительством ряда мер (ограничение экспорта, увеличение нормативов продаж на бирже) цены стабилизировались.

Но и дефицита продукта на рынке, по мнению Тимонина, пока ждать не стоит. В 2023 г. вслед за спросом вырос также и объем производства СУГ в России – в первую очередь благодаря росту отгрузок с проекта «Роснефти» «Роспан интернешнл», поясняет он. По данным Argus, производство СУГ в России в январе – июне 2023 г. выросло на 8,7% год к году до 8,59 млн т, а «Роснефть» увеличила производство на 45,6% до 973 100 т («Ведомости» писали об этом 5 сентября).

Рост биржевых котировок и оптовых цен, несомненно, будет транслироваться в розницу, считает Тимонин. Стоимость СУГ на газовых заправках (АГНКС) в ноябре – декабре, по его прогнозу, будет находиться в диапазоне 30–35 руб./л. Сейчас, по данным «Имплементы», средние цены на СУГ на АГНКС в Москве составляют 32,9 руб./л, в октябре 1 л топлива в среднем стоил 28,9 руб.

В пресс-службе Минэнерго «Ведомостям» сообщили, что рост оптовых цен на СУГ обусловлен «внешними ценовыми и макроэкономическими факторами», при этом объем производства превышает спрос, поэтому дефицита на внутреннем рынке нет. « В рознице цены на СУГ остаются существенно ниже, чем на бензин, поэтому для конечных потребителей повода для беспокойства нет», – отметили в министерстве.

Представитель Федеральной антимонопольной службы (ФАС) отметил, что норматив реализации СУГ на бирже компаниями выполняется в полном объеме. При этом, по его словам, в настоящее время ФАС и Минэнерго прорабатывают ряд дополнительных мер по снижению волатильности цен. « Стоимость СУГ в баллонах для населения и его транспортировка регулируются тарифными органами субъектов РФ», – добавил представитель ведомства.

«Ведомости» направили запросы бирже СПбМТСБ и крупнейшим производителям СУГ.

Узнайте больше о новом Логан

Электропроводка Lada Largus 2021 года: откройте для себя яркую принципиальную схему

Электропроводка Lada Largus 2021 года: откройте для себя яркую принципиальную схему КАКИЕ МОТОРЫ СТАВЯТ НА ЛАДУ ЛАРГУС

КАКИЕ МОТОРЫ СТАВЯТ НА ЛАДУ ЛАРГУС ТРЕУГОЛЬНИК TR 928 185

ТРЕУГОЛЬНИК TR 928 185 ЗВУК ТАХОМЕТРА

ЗВУК ТАХОМЕТРА СРАВНЕНИЕ KIA SPORTAGE И RENAULT KOLEOS

СРАВНЕНИЕ KIA SPORTAGE И RENAULT KOLEOS КАК ЗАМЕНИТЬ ЩЕТКИ ДВОРНИКОВ НА ЛОГАНЕ И КАК ПОМЕНЯТЬ БЕСКАРКАСНЫЕ ДВОРНИКИ

КАК ЗАМЕНИТЬ ЩЕТКИ ДВОРНИКОВ НА ЛОГАНЕ И КАК ПОМЕНЯТЬ БЕСКАРКАСНЫЕ ДВОРНИКИ Двигатели Renault V4U, V4Y: описание, характеристики, модификации, надежность, ремонтопригодность

Двигатели Renault V4U, V4Y: описание, характеристики, модификации, надежность, ремонтопригодность Датчик скорости Рено Логан (датчик спидометра), замена: как снять датчик

Датчик скорости Рено Логан (датчик спидометра), замена: как снять датчик